セミナー

講師のコラム

資産形成術 ~ 所得控除からの資産形成 ~

2019年9月1日

株式会社リスクマネジメント・ラボラトリー

米田 弘司

こんにちは。

株式会社リスクマネジメント・ラボラトリーの米田です。

保険代理店、金融商品仲介業を主に活動しておりますが、私のパートはファイナンシャルプランナーの知識を生かし、先生方へ「資産形成」についてお伝えしてまります。

手元の100万円を10年で200万円にしたい。この時に必要な金利は何%かご存知でしょうか?

答えは7.2%です。現在は低金利時代ですので、夢の中のような話しです。

2,000万円問題。記憶に新しい先生も多いと存じます。この言葉、金融庁の報告書が火種になったのですが、本来、国民に問題提起をしたかったのは、 公的年金を補うため1日も早く自助努力にて資産形成をすることを伝えたかったのが趣旨でした。しかし、今回の参院選で争点の1つにもなったように、色々な考えがあり、批判も多くなりました。 しかしその反面、資産形成の必要性や老後への不安も増し、世間の関心が集まってきたと実感しています。

高額所得者である医師は、日々多忙でありながら、思ったほどお金が増えないと悩んでいます。 それは、高額所得でありながら、それ相応の高額な出費があると考えられます。 医師会や学会の会費、その交通費や飲食代、更に、お子さまへの教育費も医学分を希望しているのであれば大きな出費になります。お金が必要と実感しているにも関わらず、資産形成への1歩がどうしても仕事の多忙、投資や節税への情報収集に費やす時間が無い、また知らない知識をさらけ出し、 自ら飛び込んで行く危険な行為をさけてしまう。さまざまな理由が原因ではないでしょうか。

2017年1月より、公務員・専業主婦にも解禁になったiDeCo(確定拠出年金)が注目されています。これは、サラリーマンでもできる節税(掛け金全額所得控除)でありながら、老後の資産形成にもなるからです。掛金の全額もしくは一部を元本保証型と投資信託から選択し、60歳迄運用する商品です。投資信託へ個人の資金が流入し株式市場の活性化に繋がると期待されているのですが、2018年3月末、運営管理機関連絡協議会の「確定拠出年金統計資料」にある運用商品選択状況によると、iDeCoの個人型、資産総額1兆6,225億円のうち、37.3%に当たる6,059億円が預貯金に、22.8%に当たる3,695億円が保険商品に振り向けられています。合わせて運用資産の60.1%が元本確保型になっている状況です。2015年末は、64.7%であるのに対し、若干投資に比重が向かれてはいるものの、さほど現状が変わってたと言えない状況であることが明瞭です。

現在、多くの金融機関は普通預金0.001%です。資産を2倍にするには、72,000年という途方もない月日が必要です。ようするに、勝手にお金は増えていく時代ではないという事がわかります。

では、個人開業医の先生がiDeCoへ加入し月68,000円、年間816,000円を拠出した場合、軽減される所得税住民税

(50%と仮定した場合)は、約408,000円の節税効果があります。しかも、拠出した816,000円は投資、もしくは元本確保されている。税引き前で投資・貯蓄が可能な商品、これだけ効果の高い金融商品は無いと思います。

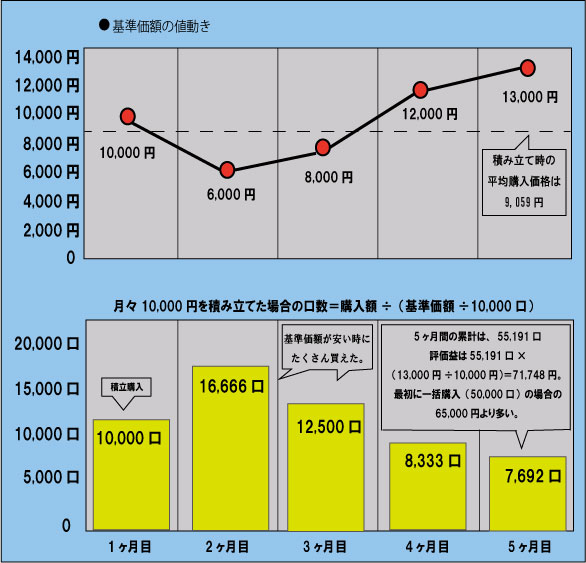

iDeCOのように、毎月一定額(決められた額)を継続的に拠出し、金融商品を購入する投資手法を「ドルコスト平均法」と言います。「ドルコスト平均法」とは、いったいどのようなものでしょうか。毎月1万円を投資します。基準価額は当初1万円

(1口=1円)からスタート。毎月の値動きに併せて拠出額1万円で購入を続けます。価額が下がれば多く購入することが可能で、価額が上がれば購入口数は少なくなります。

3ヶ月目、拠出総額は3万円、得れた口数は39,166口、単価は0.8円 総資産が31,332円

当初の価額1万円に満たずに拠出総額を上回ることができました。これは、2ヶ月目に価額が下がったものの、多くの口数を購入することができたためです。これらを数年、数十年と繰り返すことで、資産と時間の分散投資が可能になり、より安全で、よりローリスクな投資手法と考えられています。これを用いて、老後の資産形成にし、しかも所得控除になるのがiDeCo(確定拠出年金)です。

ただ、デメリットもあります。60歳までの原則途中解約ができないため、教育資金などに充当できない等、使い勝手の悪い部分があります。よって、資産形成を始める前には、いつごろに、いくら必要といった計画、つまりライフプランニングが必要となります。

そして、そのライフプランニングシュミレーションに沿った資産形成が必要ではないでしょうか。iDeCoの他に、所得控除、または経費になる施策があります

(注意)1・2は、個人クリニックもしくはMS法人のみです。3は、厚生年金加入者は月額23,000円となります。

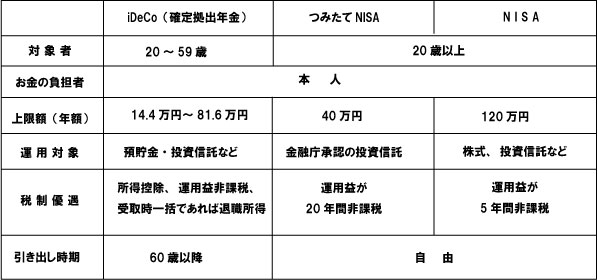

最近、NISAのご質問が多くあります。iDeCoとNISAの違いをまとめました。

NISAは所得控除にはなりません。しかし、運用益に対して非課税であり、引き出しがいつでも可能なのは魅力です。資産形成には、投資・保険・ローンや税務(節税)に対する個々の知識だけでなく、すべてが融合し全体最適が理想です。 そのような背景から、金融機関に属さない、独立系ファイナンシャル・アドバイザー(IFA:Independent Financial Advisor)の存在感が高まっていくのではないでしょか。

![]()

〒651-0086

兵庫県神戸市中央区磯上通3丁目2-17

兵医信本店ビル5階

TEL.078-271-1010

FAX.078-271-1039

Copyright © 兵庫県医師協同組合 All Rights Reserved.